Doverosa premessa: nell'articolo rischio di apparire più estremo e iper-razionale di

quanto in realtà sia. Resto un essere umano, purtroppo cedo anch’io alle tentazioni materiali

e spesso mi capita di spendere con piacere. Enjoy!

Spendere soldi è un Arte

Così scrive Morgan Housel nelle prime righe del suo ultimo libro The Art of Spending Money ma, per quanto apprezzi notevolmente i libri e il blog dell'autore, non posso fare altro che dissentire da quest'affermazione.

Spendere è soprattutto un’abitudine, una delle abitudini più radicate e personali che abbiamo, iniziata da bambini, quando a anni abbiamo chiesto per la prima volta euro al parente per comprare il prodotto .

(Nel mio caso: , , , ).

Come tutti i comportamenti quotidiani, il modo in cui spendiamo dice molto di noi e, nonostante diverse variabili sfuggano al nostro controllo, molti provano a darsi regole, limiti, obiettivi e, più in generale, a raccontare una narrativa attorno al denaro.

E, dal momento che sono convinto che la finanza personale contribuisca alla salute mentale di una persona (cit Mr. Rip, live del 2025-05-20), penso valga la pena indagare come nascono tali comportamenti e quanta ragionevolezza ci sia alle loro spalle, nonostante, soprattutto in Italia, vi sia ancora tanta paura, ipocrisia e disagio ad affrontare ed aprirsi su questi argomenti.

Non potendo e volendo fare un'analisi comparata della popolazione italiana/mondiale/svizzera, mi limiterò a esporre, scomporre e analizzare le mie credenze e abitudini legate ai soldi.

Funzionli limitate e derivate parizali

Negli ultimi anni, diventando sempre più indipendente e iniziando a guadagnare (non abbastanza da mantenermi: grazie Genitore 1 e Genitore 2 per l’affitto a Zurigo), il mio rapporto con i soldi è cambiato molto, influenzato da persone, libri e storie familiari.

Mi sono sempre definito frugale e minimalista (si potrebbe scrivere

un intero articolo riguardo la differenza tra questi due aggettivi ma, per

i fini di questo ragionamento, verranno trattati come sinonimi): mi piacciono le cose

semplici e lineari, ho pochi vestiti,

mantengo un arredamento essenziale, un'alimentazione basata su pochi ingredienti e pratico

hobby prettamnte "gratuiti" o dal costo bassissimo.

Non ho abbonamenti online, detesto il lusso e non ho vizi costosi.

Tutto perfetto? Quasi.

La frugalità è uno dei valori che considero più importanti, ma, come tutte le cose, quando portata all’estremo smette di essere tale e diventa solo una perversione.

Per anni ho infatti considerato l'azione di spendere come qualcosa di negativo, a prescindere da ciò che si sta comprando e, nonostante si tratti di uno spettro (spendere per necessità primarie è meno “negativo” di buttare denaro in inutili acquisti impulsivi), non mi è mai piaciuto spendere soldi.

In termini matematici, per me l’obiettivo è sempre stato minimizzare la funzione di spesa :

in cui rappresenta il nostro patrimonnio, le nostre necessità e i nostri desideri, i coefficienti i pesi (importanze) che attribuiamo a ciascun e f quantifica il nostro cash flow in uscita.

Secondariamente, il mio secondo obiettivo (sopratutto per il futuro quando, ottimisticamente crescerà) è sempre stato annullare la derivata parziale di rispetto a :

ossia evitare che i miei spending habits dipendano dal mio patrimonio e, in particolare, che le mie spese aumentino all'aumentare del mio patrimonio.

Per quanto riguarda il primo obiettivo, si tratta di una tragicomica costante lotta quotidiana: è infatti limitata inferiormente per le spese quotidiane necessarie () e subisce delle oscillazioni locali in occasione di eventi, imprevisti e acquisti di piacere occasionali.

Per quanto riguarda il secondo vincolo, penso di aver raggiunto un buon livello di consapevolezza e maturità per cui euro in più nel mio portafoglio non cambiano significativamente le mie uscite, sapendo ormai individuare le spese da cui traggo (o meno) valore.

Nonostante io mi sia sempre trovato bene con questo modo di intendere la frugalità, l'ho sempre fatto perchè provavo piacere nel NON spendere e vedessi un valore in questo comportamento, non tanto perchè ci fosse un fine ultimo o qualcosa per cui dovessi risparmiare.

Nei Balcani con Nick Magiulli

Negli ultimi mesi tuttavia (fortunatamente) alcuni comportamenti hanno cominciato a cambiare, soprattutto dopo essermi trasferito a vivere da solo in Svizzera e aver consumato, negli ultimi anni, decine di contenuti tra libri, articoli e video (la lista completa è consultabile al termine all'articolo).

La scorsa estate durante uno dei viaggi più belli della mia vita

un road trip tra Grecia, Albania, Montenegro e Bosnia, lessi

The Wealth Ladder,

l'ultimo libro di Nick Magiulli e, nonostante quella vacanza non rappresentasse l'atmosfera

più adatta per

riflettere e discutere su soldi, patrimonio e investimenti, apprezzai abbastanza i contenuti

da riportare alcune lezioni in questo articolo.

Libri, libri e libri in Albania - Quando la funzione di spesa era facilmente minimizzabile dato il costo della vita nei Blacani.

Riducendo ai minimi termini le tesi dell’autore, Magiulli classifica le persone (o i nuclei familiari) in livelli di patrimonio netto e suggerisce obiettivi, abitudini di spesa e investimento in base al cluster di appartenenza.

| Livello | Patrimonio netto (EUR) | Descrizione |

|---|---|---|

| 1 | < 10.000 | Vivi di stipendio in stipendio, ogni spesa conta. Priorità: costruire un fondo d’emergenza e aumentare il reddito. |

| 2 | 10.000 - 100.000 | Puoi permetterti di fare la spesa senza stress. Inizi a investire piccole somme e riduci i debiti. |

| 3 | 100.000 - 1.000.000 | Puoi mangiare fuori o concederti piccoli lussi. Focus: investimenti regolari e crescita del capitale. |

| 4 | 1.000.000 - 10.000.000 | Viaggi e esperienze diventano accessibili. Hai stabilità finanziaria e puoi prendere decisioni più libere. |

| 5 | 10.000.000 - 100.000.000 | Puoi acquistare la casa dei sogni e vivere senza vincoli economici. Gestione patrimoniale e pianificazione successoria diventano centrali. |

| 6 | > 100.000.000 | La ricchezza serve per creare impatto, donare, influenzare e costruire legacy. La gestione del patrimonio è strategica e filantropica. |

La tesi principale estrapolabile da questa tabella è che, a prescindere dalla situazione in cui ci si trovi, qualsiasi abitudine di spesa dovrebbero essere adeguata e valutata in base al proprio patrimonio, tanto che Nick Magiulli consiglia:

Puoi spendere ogni giorno fino allo del tuo patrimonio netto senza compromettere la crescita della ricchezza.

Nonostante consigli come questi, troppo generalisti e semplicativi, lascino il tempo che trovino; il concetto centrale è chiaro: sotto una soglia molto piccola rispetto al patrimonio non vale la pena stressarsi troppo per decidere se effettuare una spesa o meno.

Penso infatti che ogni volta in cui i soldi rappresentano una buona occasione per eliminare uno stress o una fatica inutile dalle nostre giornate (con "inutile” intendo qualcosa che non porta alcun beneficio a nessuno, nemmeno a noi) abbia senso spenderli senza troppi problemi.

Come si può facilmente intuire, questo consiglio si pone in contrapposizione con la mia tesi iniziale, dal momento che non si rivolve più un problema di mininizzazione assoluto ma si impone un vincolo diverso:

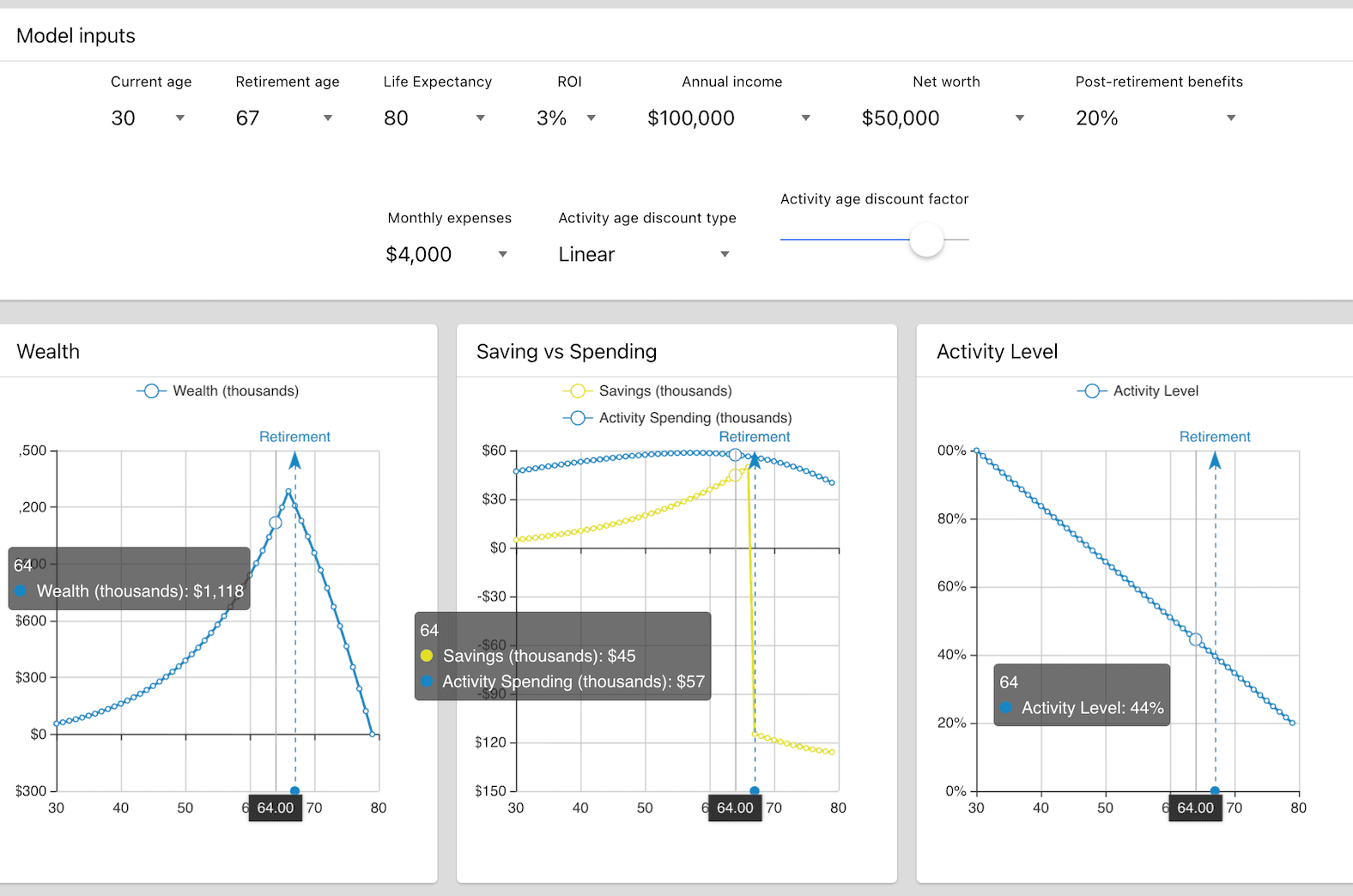

Simulatore di ricchezza, spese e risparmi seguendo le teorie di Perkins in Die with Zero (link in fondo all'articolo).

Personalmente, mi trovo ancora in una fase intermedia: ho la fortuna di avere un side job che mi garantisce qualche centinaio di euro al mese e, come anticipato, una famiglia che copre la maggior parte delle mie spese.

La domanda che mi pongo quasi ogni giorno è quindi:

Come dovrei approcciare ogni spesa? Ha davvero senso minimizzare tutto fino all’ultimo Euro/Franco Svizzero?”

Purtroppo, o per fortuna, a seconda dei punti di vista, per ora la risposta è sì .

Se non vi è alcun beneficio significativo, soprattutto nel lungo periodo, preferisco limare la spesa all’ultima cifra decimale, nonostante un franco in più o in meno corrisponda circa due minuti del mio lavoro (considerando la paga oraria attuale).

Alle spalle di questa scelta infatti, non vi sono motivazioni legate alla necessità di risparmiare o avere soldi per qualcos’altro, bensì più una scelta valoriale per attribuire più importanza possibile alla frugalità, sostenuta dal fatto che io provi "piacere" nel NON spendere soldi.

Nota: il caso appena presentato riguarda principalmente le uscite di cassa per la mia “sopravvivenza” e tutto ciò che succede nel quotidiano, ci sono alcune categorie di spesa (salute, istruzione, alcuni momenti di socialità...) per cui questo discorso diventa irrilevante e stupido.

Uno dei migliori acquisti (o investimenti) dell'ultimo anno - L'accoglienza il primo giorno di lavoro.

Ti serve davvero quel letto?

Una controtesi interessante, con cui, in realtà, sono abbastanza d’accordo, sostiene che solo riducendo le spese al minimo e adottando uno stile di vita estremamente frugale possiamo davvero capire quanto poco ci basta per essere felici.

Spesso infatti diamo per scontato che molte delle spese che facciamo abbiano un valore reale solo perché ci siamo abituati a farle e spenderci soldi. Basterebbe privarsene per scoprire che, in realtà, ci serve molto meno di quanto pensiamo.

Per quanto questa visione mi affascini, resto perplesso dalle sue conseguenze sociali.

Vivendo in una comunità più o meno consumista (a seconda del Paese o delle persone che ci circondano), spendere è spesso una condizione necessaria per partecipare alla vita di una comunità.

Nonostante sia puramente razionale seguendo questa teoria, non reputo ragionevole spingersi agli estremi del minimalismo per capire quanto “non ci serve” per essere felici, finendo per vivere ai margini della società. Sono tuttavia convinto che, per la maggior parte delle persone e per periodi limitati, adottare uno stile di vita mirato a eliminare il superfluo possa portare maggiore consapevolezza e chiarezza mentale sul modo in cui si spendono i soldi.

A 40 anni sarai troppo vecchio

Se Maggiulli ha proposto un modo di agire strettamente parametrico, focalizzandosi sul risparmio in

relazioe al proprio patrimonio, Bill Perkins,

autore di Die With Zero, mostra come e soprattutto

quando abbia senso spendere soldi.

La tesi principale del testo, a tratti banale, è infatti che lo scopo finanziario delle nostre vite non è massimizzare ricchezza, bensì massimizzare il valore che traiamo da esperienze significative e, per ottenere ciò, il tempismo con cui spendiamo e risparmiamo gioca un ruolo fondamentale, dal momento che non tutte le esperienze sono disponibili o godibili in ogni fase della vita.

Perkins introduce una spending curve e suggerisce di modulare la propria funzione di spesa anche in base all'età (aggiungendo quindi un parametro aggiuntivo per indicare l'età): spendere diventa molto più sensato quando si può trarre il massimo beneficio fisico ed emotivo, spesso nei primi decenni di vita, motivo per cui, soprattutto in giovane età, l’ultimo obiettivo dei nostri spending habits dovrebbe essere risparmiare.

Secondo Perkins:

per , in cui quantifica le nostre spese in esperienze e l'età della maturità in cui abbiamo abbastanza consapevolezza per poter spendere e apprezzare intenzionalmente le esperienze per cui paghiamo.

In termini non matematici: a partità di altri fattori, le nostre spese per esperienze dovrebbero decrescere con l'invecchiamento.

Nonostante sia totalmente d’accordo sul fatto che massimizzare il valore del nostro

conto sul broker sia una stronzata idea miope, sono anche convinto che la maggior

parte delle esperienze di valore che possiamo vivere non richiedono capitali miliardari e,

oltre una soglia, i benefici provenienti dallo spendere più soldi sono nulli.

Formalmente, se è l’utilità di una spesa in esperienze, per possiamo assumere:

ossia i benefici marginali che otteniamo dopo una soglia di spesa sono nulli o, per una nicchia della popolazione, decrescenti, nei casi in cui spendere più soldi rovini o rendi un’esperienzas meno autentica.

Per quanto apprezzi la tesi dell'autore dal momento che adotta un approccio meno rigoroso e più finalizzato a massimizzare il nostro benessere, penso che l'assuzione di partenza sia sbagliata : perchè mai spendere di più dovrebbe migliorare automaticamnte le nostre vite?

Non penso ci sia un nesso causale tra patrimonio e felicità oltre una certa soglia o, comunque, se anche ci fosse, il nostro benessere sarebbe in funzione di tante altre variabili da rendere quasi irrilevante.

Chiudendo il cerchio, nonostante in apertura non abbia condiviso una citazione di Morgan Houssel, sono convinto che questi concetti siano espressi magistralmente dall'autore e investitore americano; motivo per cui, oltre a consigliarvi The Psicology of Money, mi sorge spontaneo menzionarlo anche ora (rigorosamente in inglese dato che non trovo una traduzione adeguata per rich e wealthy).

“If you are rich, you have money in the bank that allows you to buy the stuff you want.

If you are wealthy, you have a level of control over what that money does to your personality, your freedom, your desires, ambitions, morals, friendships, and mental health.”

Così come minialismo e frugalità, mi piacerebbe scrivere un intero articolo sulle differenze tra rich e wealthy e riprendere le tesi di Morgan Houssel ma, per oggi, mi limito a definirmi wealthy molto più di quanto sia rich, sperando che quanto appena convidiso possa costituire spunti di riflessione e aneddoti stimolanti.

Per i più curiosi, riporto in seguito alcune risorse che hanno plasmato il mio rapporto con il denaro.

- Per ridere di soldi e fiinanza

- Early Retirement Extreme

-

Il mio

inutilmente complicatospreadsheet per le spese - Spending Curve Simulator

- Bern Carlson's Blog

- Un bell'articolo sulla felicità (da un caro amico)

- Scontro tra giganti riguardo il FIRE

- Come perdere tempo e soldi, by Paul Graham

- Il metro della felicità

- Perchè il libro "The Art of Spending Money

- Mr Rip vs Morgan Houssel

- La ricchezza per te vs la ricchezza per gli altri

Per ulteriori contenuti, rimando alla sezione risorse del mio blog .