Wall Street è l’unico posto in cui le persone in Rolls-Royce chiedono consiglio a chi prende la metropolitana (W. Buffet)

La lezione 0 di finanza personale insegna che le azioni sono rischiose e le obbligazioni sicure.

Qualche capitolo dopo, si impara l'importanza della diversificazione: se un’azione scende, l’obbligazione solitamente sale (o almeno regge il colpo).

Alla lezione 6 o 7, a seconda del guru di finanza personale di riferimento, viene spiegato che, nel lungo periodo, il mercato azionario tende inesorabilmente a salire.

La verità è che la realtà è estremamente più complessa: la finanza personale e la conseguente a pianificazione finanziaria sono problemi di ottimizzazione strettamente personali e time-dependent.

Non c’è una strategia "one-size-fits-all": bensì soluzioni che si adattano agli obiettivi presenti e futuri di ciascuno. È infatti ragionevole pensare che oggi, a 23 anni, io abbia prospettive e necessità ben diverse da quelle che avrò tra 10, 30 o... 100 anni; motivo per cui è altrettanto logico che la mia tolleranza al rischio (e di conseguenza la mia esposizione ai relativi fattori) si evolva nel tempo.

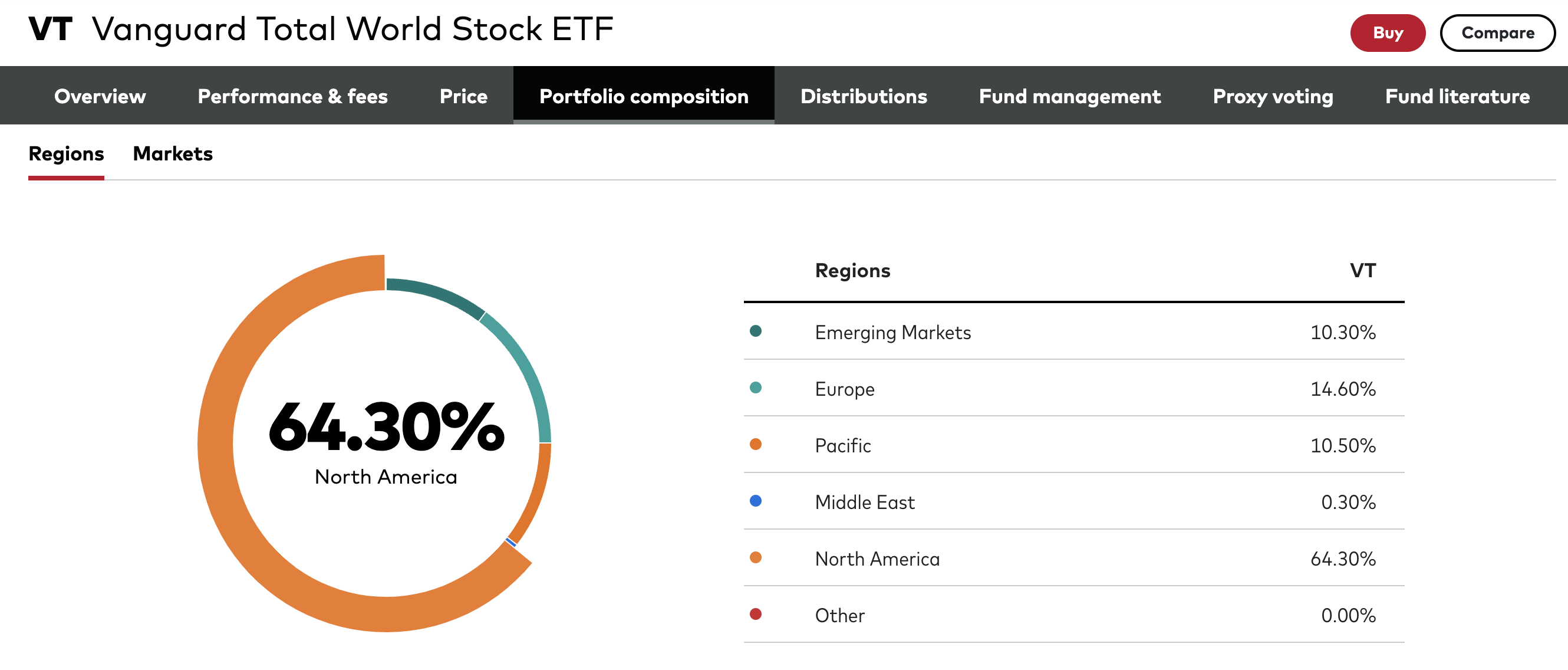

Questo grande amore per gli USA

Generalmente, esistono due metodi principali per rendere un portafoglio più "aggressivo":

- Aumentare la concentrazione, allocando una porzione maggiore del capitale in asset rischiosi (tradizionalmente equity).

- Utilizzare la leva finanziaria, prendendo a prestito del capitale per amplificare l'esposizione.

La maggior parte degli investitori retail tende a concentrarsi sulla prima opzione (percepita come più convenzionale), spesso sovrastimando il reale livello di diversificazione geografica e settoriale dei propri investimenti e al contempo, tende ad associare la leva a qualcosa di troppo pericoloso e speculativo, preferendo la concentrazione perché "psicologicamente" più rassicurante del debito.

Esistono tuttavia almeno due motivi tecnici per cui la leva merita un approfondimento:

- La quota allocabile in asset rischiosi ha un limite fisico (100%). Oltre questa soglia, l'unico modo per aumentare la concentrazione è fare stock-picking, esponendosi tuttavia a un rischio specifico (idiosincratico) non ricompensato dal mercato.

- A parità di rischio complessivo (inteso sia come volatilità che come probabilità di non raggiungere i propri obiettivi), l’utilizzo della leva su un portafoglio ben diversificato può portare a risultati preferibili.

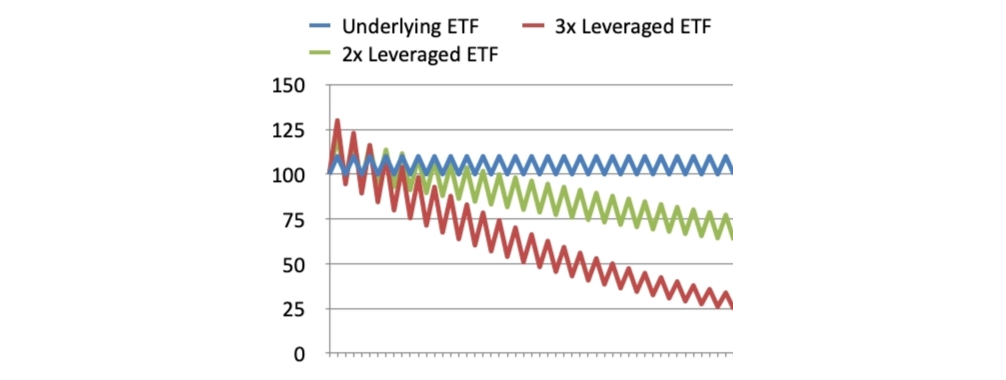

"Andare in leva" significa però tutto e nulla, trattandosi di un concetto estremamente ampio che dipende da numerose variabili: il rapporto di leva, gli strumenti utilizzati, le strategie di deleveraging, la frequenza di ribilanciamento e la natura degli asset sottostanti. Per l'investitore retail, le strade più percorribili sono solitamente due: l'investimento a margine o l'utilizzo di ETF a leva(Leveraged ETFs), strumenti finanziari che amplificano il rendimento giornaliero (o su altri timeframe) del sottostante per un fattore costante tramite un ribilanciamento interno periodico.

Si noti, tuttavia, che il mercato di questi strumenti (soprattutto in Europa) è ancora relativamente ridotto e la disponibilità dei prodotti varia sensibilmente in base alla residenza fiscale.

L'economia mondiale è oggi un gigantesco casinò (Fidel Castro)

L’analisi che segue si concentra quindi su strategie di investimento passive con rapporti di leva variabili applicati ai movimenti giornalieri dell'indice.

Per farlo, ho simulato la creazione di ETF leveraged "sintetici" basati sui principali indici mondiali, applicando la seguente formula per calcolarne il rendimento:

Dove è il rapporto di leva, il ritorno giornaliero dell'indice/etf sottostante, il Total Expense Ratio dell'ETF e quantifica il costo del finanziamento per il capitale preso a prestito.

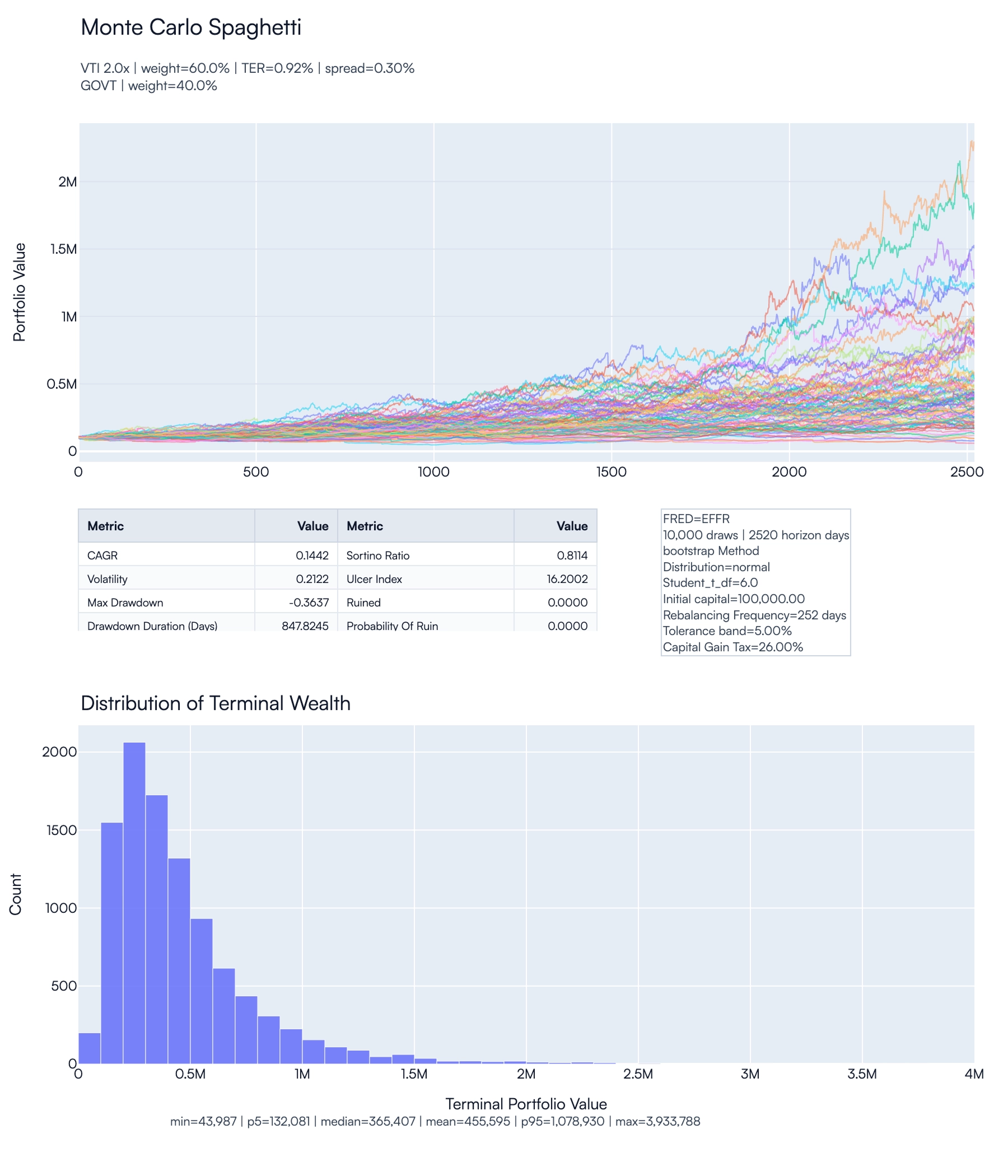

Invece di validare i portafogli tramite un semplice backtest storico (spesso ricco di bias), è stato adottato un approccio basato su simulazioni Monte Carlo tramite metodo Bootstrap, campionando i ritorni dal periodo (purtroppo limitato dalla disponibilità dei dati) 2012-2026. I risultati restano comunque distorti e influenzati da tale scelta, caratterizzata da un regime di tassi reali negativi o bassissimi per la maggior parte del tempo e da una dominance dell'equity USAsenza precedenti.

Sarebbe di conseguenza opportuno replicare la stessa analisi rimuovendo ogni survivorship bias nella composizione degli indici e, ancora più rilevante, confrontando diverse strategie in periodi di tassi alti, stagflazione o recessioni prolungate.

Inoltre, i portafogli analizzati sono un sottoinsieme ristretto di quelli possibili; mi sono infatti concentrato su quelli più comuni nel mondo retail utilizzando il dollaro come valuta di riferimento (per una maggiore disponibilità di dati, omettendo quindi il rischio di cambio) e assumendo costi di transazione e tasse sulle plusvalenze flat al 26% (indipendentemente dall'asset class). Ciò non toglie che, adattando i ticker, l’analisi possa essere estesa a qualsiasi portafoglio e valuta.

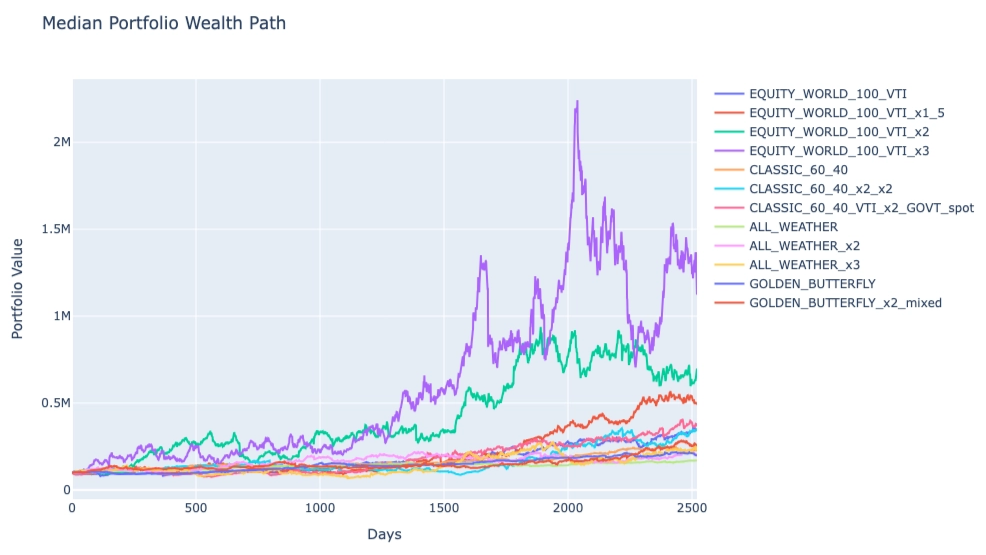

Montecarlo Spaghetti

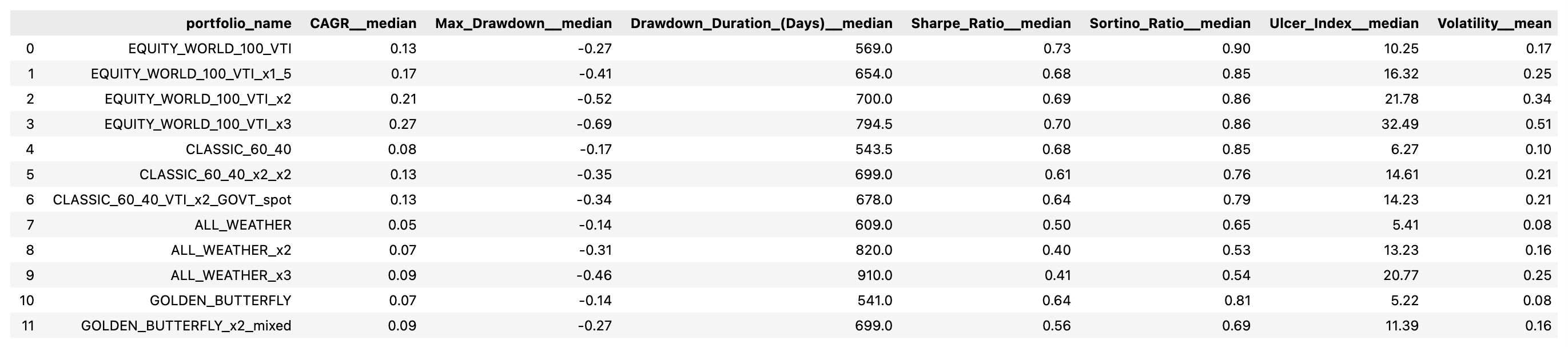

Come accennato, essendo la finanza personale una "scienza imperfetta" e soggettiva, occorre in primis definire le metriche da ottimizzare. Avendo un orizzonte temporale nell’ordine dei decenni, un capitale umano ampio considerato "safe" (motivo per cui, nel complesso, risulto sottoesposto all'azionario) e la capacità di accettare grandi oscillazioni, ottimizzare il CAGR mantenendo il Max Drawdown entro limiti accettabili appare una scelta razionale.

Trattandosi di simulazioni, è opportuno capire come interpetare la distribuzione dei risultati: per la maggior parte delle metriche, ho preferito il valore mediano per ridurre l'impatto degli outliers, mantenendo. comunque un occhio di riguardo per i casi più disastrosi ().*

Comparando i risultati, non sorprende notare come il 100% equity (VT), nelle versioni spot (1x) e a leva (1.5x, 2x, 3x), mostri i CAGR e Max drawdown mediani crescenti: rispettivamente 13%, 17%, 21%, 27% e -27%, -41%, -52% e -69%. Il fattore di leva (giornaliero) non si riflette tuttavia linearmente sui ritorni composti (annuali) a causa del costo del finanziamento e, soprattutto, del volatility drag, il cui impatto è approssimato bene dalla seguente:

Il problema di ottimizzazione base dell’investimento a leva consiste infatti nel massimizzare il rendimento atteso in funzione del rendimento aritmetico atteso e della varianza del sottostante. Si noti comunque che in mercati laterali, in cui tende a zero, il termine mantiene la posizione in rosso.

Ancora più importante: all’aumentare della leva, l’efficienza corretta per il rischio peggiora: i rapporti di Sharpe e Sortino diminuiscono infatti progressivamente e aumenta il rischio di margin call.

Per i più avversi al rischio, si osservi inoltre che il 100% stocks 3x, nel caso peggiore (), presenta un CAGR del -2%, il che implica un ritorno nominale negativo nel lungo periodo.

In parallelo, emerge come una leva mirata possa migliorare un portafoglio bilanciato. Nella versione "vanilla", il 60/40 ha un CAGR mediano dell'8%, con una volatilità contenuta (0.10 vs 0.17 del 100% azioni) e un Max Drawdown mediano di appena il 17%. Applicando un fattore di leva 2x alla sola componente azionaria, si ottiene un CAGR mediano del 13% (identico al 100% azioni spot), ma con una distribuzione dei risultati potenzialmente più favorevole e una gestione del rischio diversa (soprattutto in ottica goal-based investing, avendo un 40% di titoli di stato in grado di far fronte a spese previste o emergenze).

Non è tutto oro quel che luccica

È curioso notare come applicare la leva anche alla parte obbligazionaria non porti i benefici sperati: il portafoglio in questione risulta infatti Pareto-inferior rispetto alla versione con leva solo azionaria a causa del rapporto tra rendimento dei bond e costo del debito: se il ritorno del sottostante non supera abbondantemente il costo del denaro e il drag della volatilità, la leva distrugge valore invece di crearlo.

Infine, l'All Weather e il Golden Butterfly si confermano i più conservativi, con CAGR ridotti ma drawdown estremamente contenuti nelle varianti spot. Queste allocazioni risentono del fatto che, nell'ultimo decennio, l'azionario USA ha sovraperformato quasi ogni altra asset class. Tuttavia, se consideriamo l’Ulcer Index (che sintetizza bene profondità e durata dei periodi di sofferenza), il Golden Butterfly e l'All Weather si piazzano ai primi posti, mantenendo un buono profilo di rischio anche nelle versioni leveraged.

In conclusione, andare in leva non significa necessariamente rincorrere irrealistici a discapito della stabilità e, di conseguenza, non dovrebbe essere vista solo come uno strumento speculativo riservato a Long Term Capital Management, bensì come un grado di libertà aggiuntivo nell’asset allocation per superare i limiti della diversificazione tradizionale e ottimizzare l'efficienza del capitale.

Detto ciò, lungi da me proporre strategie di investimento o fare "la lezione" sulla leva (per quello esiste già The Italian Leather Sofa); questa analisi, con tutte le sue inevitabili semplificazioni, ha solo scopo intrattenitivo e informativo.

Rimando alla repo github per i più curiosi. Cheers!

Per saperne di più

Leveraged ETFs: la repo GitHub (made with ❤️ by me)

Leveraged ETF Investing (Tal Miller, 2021)

Long-Term Investing With Leveraged Exchange Traded Funds (Loehr et Lamb, 2013)

Why Do Most Investors Choose Concentration Over Leverage? (ARQ, 2012)

Investing with Leverage (Ben Felix, 2019)

Parliamo di Leva e DCA (Mr. Rip, 2023)

Gli ETF a Leva: analisi dei veri costi e rendimenti (Coletti, 2024)

The Italian Leather Sofa (Blog, Nicola Protasoni)